Vai crescer, mas tem que mudar

por Redação The Shift

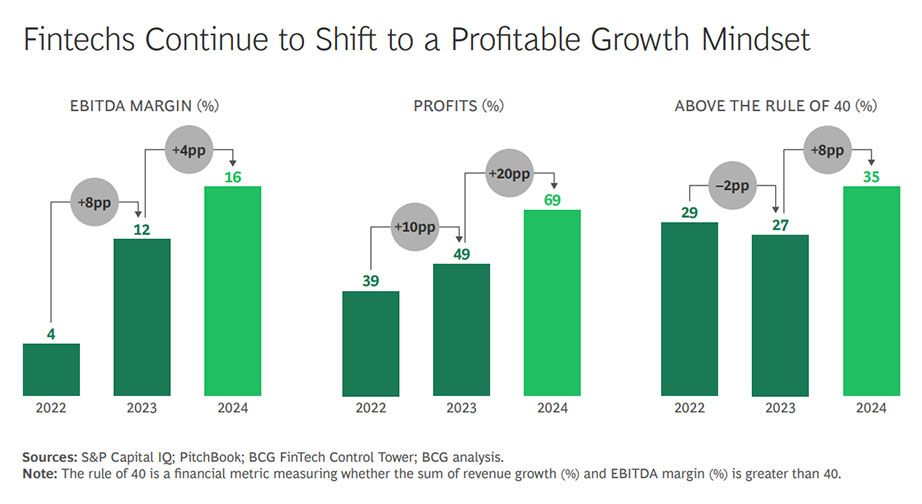

Mesmo com as turbulências recentes – como o aumento das taxas de juros, retração no venture capital e maior escrutínio regulatório – o setor de fintechs segue resiliente. Segundo a análise “Fintech’s Next Chapter”, do Boston Consulting Group (BCG), o mercado global de fintechs deve atingir entre US$ 400 bilhões e US$ 500 bilhões em receita até 2030, triplicando o valor atual de aproximadamente US$ 150 bilhões.

Esse crescimento, porém, não virá da continuidade do modelo atual. Será necessário adotar uma abordagem centrada em monetização eficiente, otimização de custos e expansão orientada por dados. A mudança de humor dos investidores, agora mais atentos à sustentabilidade do negócio do que à expansão a qualquer custo, é refletido na avaliação das fintechs: 38% das empresas de capital aberto do setor viram sua capitalização de mercado cair mais de 50% desde o pico – um claro indicativo de que o mercado já não recompensa o crescimento sem lucros.

Ao mesmo tempo, o BCG observa que a concorrência com os bancos tradicionais está se intensificando. Estas instituições estão mais ágeis, modernizando seus sistemas, investindo em IA e consolidando sua base de clientes com estratégias mais eficientes. A margem de erro para as fintechs diminuiu.

Onde estão as oportunidades

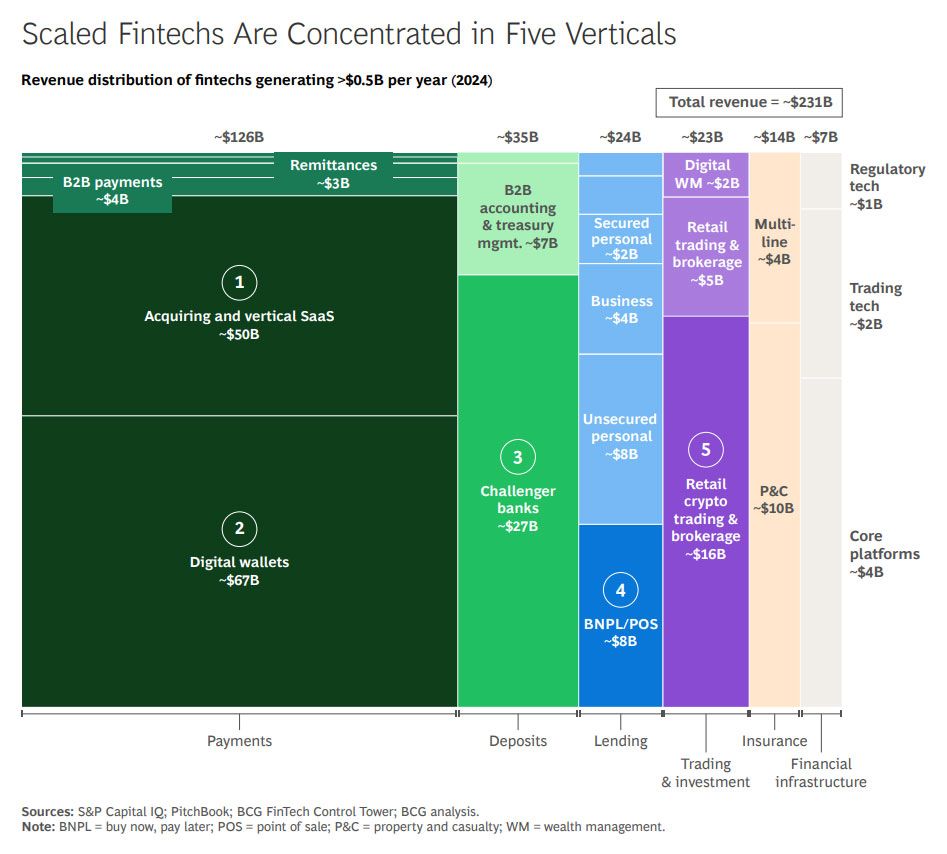

O estudo do BCG aponta seis áreas de alto potencial para fintechs nos próximos cinco anos:

- Pagamentos: continuam sendo a porta de entrada e o motor de escala para fintechs. Modelos como BNPL (Buy Now, Pay Later) e carteiras digitais seguem em expansão, especialmente nos mercados emergentes.

- Empréstimos e crédito alternativo: inclusão financeira e soluções para sub-bancarizados seguem como oportunidade, especialmente com uso de dados alternativos para análise de crédito.

- Infraestrutura e banking-as-a-service (BaaS): provedores de tecnologia que atendem bancos e outras fintechs ganham tração. A verticalização da infraestrutura é vista como diferencial competitivo.

- Gestão de patrimônio e investimentos (WealthTech): a democratização do acesso a investimentos continua, mas com foco crescente em rentabilidade e fidelização.

- Seguro (InsurTech): embora o setor ainda represente uma fatia pequena do total de receitas, a inovação em modelos baseados em uso e prevenção tende a ganhar força.

- IA e automação de compliance (RegTech): com o aumento da complexidade regulatória, soluções baseadas em IA para detecção de fraudes, KYC e gestão de riscos ganham prioridade.

A corrida pela conta principal e por depósitos

O foco da disputa de fintechs e bancos está na “primazia de conta”, ou seja, se tornar a conta bancária principal do usuário. Essa posição estratégica permite à fintech capturar depósitos, aumentar o LTV (lifetime value) dos clientes e ampliar seu portfólio de produtos com mais confiança, como aponta também o relatório “The Future of Deposits 2025”, da Mambu em parceria com a Findexable.

Os dados mostram por que essa batalha é decisiva: empresas como a Revolut reportaram um aumento de 68% no número de usuários que usam o app como conta principal em 2023. Embora a fintech europeia tenha uma base de depósitos muito menor que bancos tradicionais como o Barclays, sua avaliação de mercado já rivaliza com a do banco britânico – reflexo da escalabilidade e da fidelização digital.

Os depósitos continuam sendo o principal motor de rentabilidade dos bancos. A retração que hoje coloca o setor financeiro sob pressão coincide com o avanço meteórico dos pagamentos digitais e carteiras alternativas. Quase 72% dos adultos nos EUA consideram usar pagamentos digitais como método principal. Entre a Geração Z, esse número é ainda maior: 79% usam carteiras digitais regularmente, segundo a pesquisa da Mambu.

Conteúdo originalmente produzido e publicado por The Shift. Reprodução autorizada exclusivamente para a Abranet. A reprodução por terceiros, parcial ou integral, não é permitida sem autorização.

leia

também

ler mais

ler maisDrex, a moeda digital nacional, teve 500 operações de 11 instituições em 50 dias de piloto

13 de setembro de 2023 | Redação da AbranetO Banco Central (BC) informou que, em 50 dias de projeto piloto, 500 transações foram bem sucedidas no Drex, a moeda digital brasileira, e 11 instituições operam na rede. Segundo a autoridade monetária, os participantes do programa começaram a ser incorporados à plataforma no fim de julho. De lá para cá, vários tipos de operações têm sido simuladas, tanto no atacado quanto no varejo, disse o BC. De acordo com a autarquia, a primeira emissão de títulos públicos federais na plataforma Drex para fins de simulação foi realizada nessa segunda-feira (11). Cada um dos participantes já habilitados recebeu uma cota da versão para simulação dos títulos públicos e, a partir de então, podem iniciar também a simulação de procedimentos de compra e venda desses títulos entre eles e entres clientes simulados, afirmou. Vários tipos de operações têm sido simuladas tanto no atacado quanto no varejo – como criação de carteiras, emissão e destruição de Drex e transferências simuladas entre bancos e entre clientes. Todos os participantes conectados já realizaram ao menos alguns desses tipos de transações, sendo que cerca de 500 operações foram conduzidas com sucesso. A primeira fase do piloto deve ser encerrada no meio de 2024, com o desenvolvimento ainda de outras facilidades na fase seguinte. A cada semana, um tipo novo de operação é realizado pelas instituições participantes. Todas essas transações são apenas simuladas e se destinam ao teste de infraestrutura básica do Drex, que ainda não conta com a soluções de proteção à privacidade que serão testadas ao longo do Piloto Drex, ressaltou o BC.

ler mais

ler maisBC publica cronograma para testes do Pix Automático

04 de setembro de 2024 | Da Redação AbranetO Departamento de Competição e de Estrutura do Mercado Financeiro do Banco Central publicou nesta quarta, 4/9, uma nova instrução normativa que trata de diferentes aspectos da adesão ao Pix, além de prever a oferta de produtos e serviços adicionais ou facultativos. A norma trata de como os interessados, tenham já ou não autorização do BC para operar, devem fazer para aderirem ao sistema de pagamento instantâneo, as diversas etapas do processo e exigências para a formalização, como o projeto de experiencia do usuário, uso de QR Codes, etc. A autoridade monetária também trata de como instituições autorizadas a funcionar podem oferecer serviços adicionais, se habilitar ao Diretório de Identificadores de Contas Transacionais – DICT, ou serviços de iniciação de pagamentos, saque, por exemplo. Prevê, ainda, que uma instituição já participante do Pix, ou em processo de adesão, poderá apresentar, a qualquer tempo, pedido para ofertar ou consumir funcionalidades, de natureza facultativa, relacionadas ao Pix Automático. Além disso, a IN 511 traz um cronograma relacionado aos testes do Pix Automático: I – instituições que concluíram a etapa homologatória do processo de adesão ao Pix antes de 28 de abril de 2025, inclusive instituições participantes em operação, devem realizar com sucesso os testes entre 28 de abril de 2025 e 6 de junho de 2025; II – instituições que concluíram a etapa homologatória do processo de adesão ao Pix entre 28 de abril de 2025 e 6 de junho de 2025 devem realizar com sucesso os testes no prazo de oito semanas contadas a partir da conclusão com sucesso da etapa homologatória pertinente; III – instituições que não concluírem a etapa homologatória do processo de adesão ao Pix até 6 de junho de 2025 devem concluir os testes do Pix Automático dentro do prazo determinado para a conclusão com sucesso dessa etapa; e IV – instituições participantes em operação que ofertem conta apenas a usuários pessoa jurídica e optem por não ofertar pagamentos via Pix Automático devem encaminhar formulário cadastral indicando dispensa da oferta de Pix Automático até 4 de abril de 2025. Instituições participantes do Pix que estejam obrigadas a ofertar serviços do Pix Automático ou que, de forma facultativa, enviem até 4 de abril de 2025 formulário de atualização cadastral indicando a intenção de oferta de serviços do Pix Automático, devem cumprir os testes entre 28 de abril de 2025 e 6 de junho de 2025.

ler mais

ler maisComitê que vai definir futuro da internet tem dois brasileiros

15 de julho de 2014 | Roberta PrescottPassado o evento NetMundial, agora representantes de grupos setoriais trabalham juntos para formar comitê que vai elaborar uma proposta para nortear a migração dos trabalhos da Iana, sigla em inglês para Autoridade para Designação de Números da Internet, para, ao que tudo indica, uma entidade multissetorial.; A IANA é um departamento da ICANN (em português, Corporação da Internet para Atribuição de Nomes e Números), cujo controle, até agora, é exercido pela NTIA, agência dos EUA responsável por aconselhar o presidente nos assuntos envolvendo políticas de telecomunicações e de informação.; O atual contrato do governo dos Estados Unidos com a ICANN para gerenciar as funções técnicas de DNS expira em 30 de setembro de 2015, podendo ser estendido por até quatro anos, se a comunidade precisar de mais tempo para desenvolver a proposta de transição. Desde que os Estados Unidos anunciaram sua saída, entidades do mundo todo vêm se organizando para debater como será a feita a transição e quem ficará na coordenação.; Durante o NetMundial, realizado entre 23 e 24 de abril, em São Paulo, o governo dos Estados Unidos se opôs a um modelo multilateral, apontando, entre as condicionantes para a transição, que apoiam o modelo multissetorial (multistakeholder). Os EUA também deixaram claro que não vão aceitar uma proposta de transição que substitua o papel NTIA com uma solução conduzida por algum governo ou uma solução intergovernamental.; O NetMundial foi aclamado por seus participantes por indicar uma série de princípios que devem reger a internet, como a neutralidade de rede, a liberdade de expressão e o direito de acesso. A consolidação destes princípios foi o grande legado, como explicou para a Abranet Vanda Scartezini, representante para a América Latina da ONG PIR. ; ; Cada um dos grupos dos stakeholders, líderes dos principais setores da cada sociedade interessados no tema, elege os participantes que integrarão o comitê, sempre visando ao caráter técnico e não político. No total, cerca de 30 pessoas integrarão o comitê de trabalho cujo objetivo é apresentar uma proposta do que poderia substituir o controle que hoje é da NTIA. Dois brasileiros fazem parte deste comitê: Demi Getschko, do Núcleo de Informação e Coordenação do Ponto BR (NIC.br), e Hartmut Richard Glaser, secretário-executivo do Comitê Gestor da Internet no Brasil – CGI.br.; A expectativa, explica Vanda Scartezini, é ter alguma proposta no próximo encontro da ICANN, em outubro em Los Angeles. Despois disto, as ideias vão para consulta pública, quando recebem críticas e sugestões, que são compiladas e analisadas. “Esta é a primeira fase de trabalhos. Como é um grupo grande, imagino que eles devam se dividir em subgrupos”, comenta. ; ;